Consejos para el éxito en una escritura en lugar de ejecución hipotecaria

Cuando enfrenta una ejecución hipotecaria, muchos piensan automáticamente en una venta corta. Sin embargo, es posible que tenga otra opción: la escritura en lugar de ejecución hipotecaria comúnmente llamada simplemente "Deed in Lieu" o una "liberación de la hipoteca" - un término que hace referencia al hecho de que usted es "liberado" de obligaciones adicionales en su préstamo hipotecario.

El término "in lieu" significa "en lugar de", por lo que esta frase literalmente significa "escritura en lugar de ejecución hipotecaria". Con una transacción de escritura en lugar de ejecución hipotecaria, los propietarios optan por dar necesariamente la escritura de la propiedad a cambio de una liberación de sus obligaciones hipotecarias.

¿Qué es una Transacción de Escritura en Lugar de Ejecución Hipotecaria?

Una transacción de escritura en lugar de ejecución hipotecaria es la siguiente opción si un prestamista rechaza sus peticiones de modificación de préstamo, tolerancia (también conocido como forbearance) o plan de devolución.

Un acuerdo de escritura en lugar de ejecución hipotecaria ofrece algunas ventajas significativas. Una de las ventajas más importantes es el hecho de que usted puede evitar la ejecución hipotecaria y el impacto adverso que una ejecución hipotecaria tendría en su historial de crédito. Lo que es más, en la mayoría de los casos, una transacción de escritura en lugar de ejecución hipotecaria libera al prestatario de cualquier juicio de deficiencia. Mientras que en el caso de una venta corta, no es poco común que el prestatario sea responsable de la diferencia entre el precio de venta de la casa y la cantidad prestada. Así que si usted fuera a deber $ 250.000, pero vendió la casa en una venta corta por $ 200.000, existe la posibilidad de que el prestamista pueda buscar una deficiencia de la sentencia por el saldo de $ 50.000.)

En los casos en los que es poco probable que el banco apruebe una venta corta, ellos pueden ser más propensos a aceptar una escritura en lugar de ejecución hipotecaria, ya que pueden adquirir la propiedad sin los gastos asociados con una venta corta y el prestamista será libre de mantener la propiedad como un bien hasta que el mercado inmobiliario se recupere a un punto en que pueda recuperar una suma mayor de dinero en la propiedad.

¿Cómo puedo maximizar mis probabilidades de éxito de una transacción de escritura en lugar de rjecución hipotecaria?

Cuando busque un deed in lieu, tendrá que proporcionar a su prestamista una gama de diferentes documentos e información. Puede ser beneficioso contratar a un abogado de bienes raíces con experiencia en ejecución hipotecaria y alivio de la deuda para ayudarle a preparar la documentación apropiada. Su abogado también puede revisar los documentos que se necesitan firmar para finalizar la transacción, incluyendo una declaración jurada de impedimento y una escritura para transferir la propiedad.

Proporcionar a su prestamista la documentación requerida es esencial y aumentará considerablemente sus posibilidades de completar con éxito una transacción de escritura en lugar de ejecución hipotecaria con prontitud.

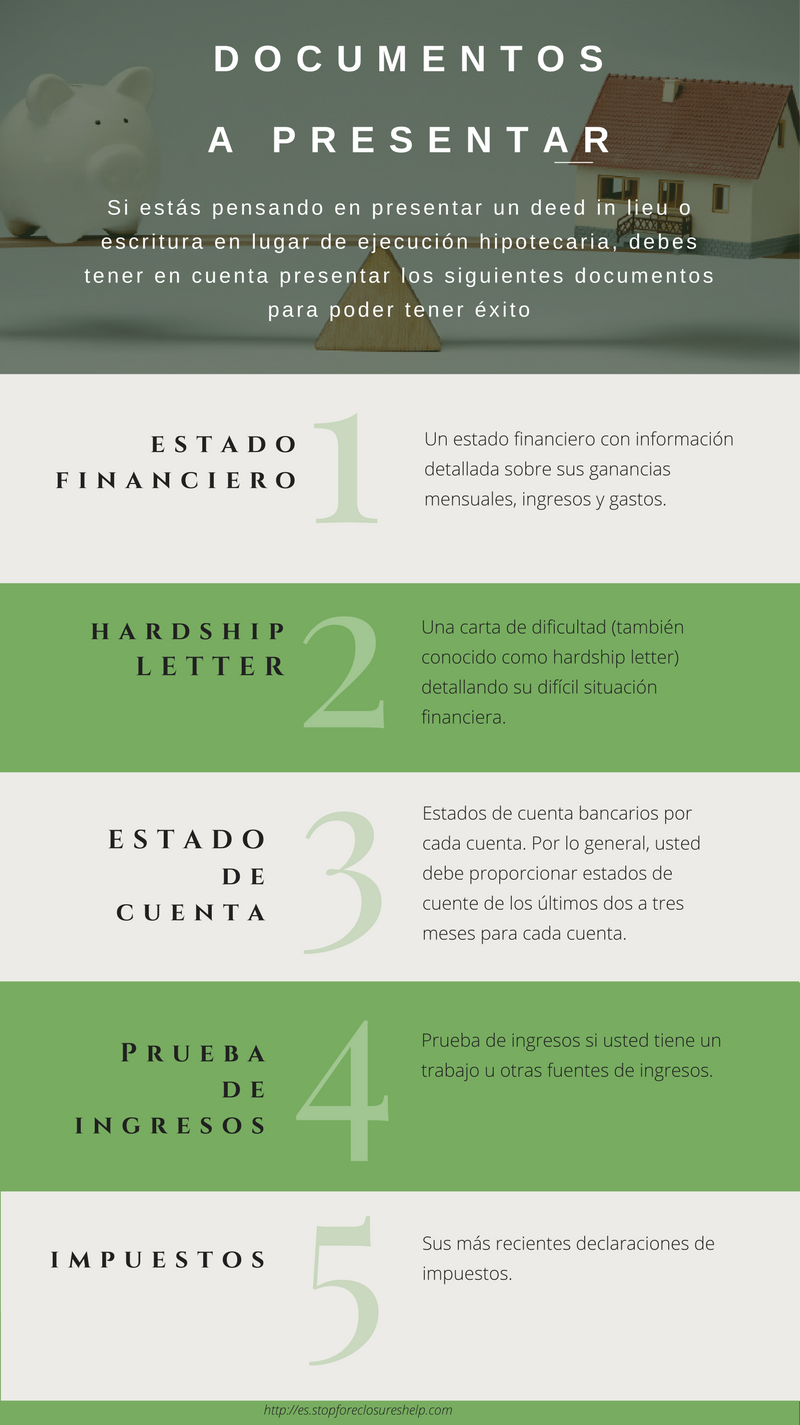

Estos documentos importantes incluyen:

- Un estado financiero con información detallada sobre sus ganancias mensuales, ingresos y gastos.

- Una carta de dificultad (también conocido como hardship letter) detallando su difícil situación financiera.

- Estados de cuenta bancarios por cada cuenta. Por lo general, usted debe proporcionar estados de cuente de los últimos dos a tres meses para cada cuenta.

- Prueba de ingresos si usted tiene un trabajo u otras fuentes de ingresos.

- Sus más recientes declaraciones de impuestos.

Además, es posible que desee considerar listar su casa en venta antes de buscar una escritura en lugar de ejecución hipotecaria. Sus posibilidades de obtener aprobación para una transacción de escritura en lugar de ejecución hipotecaria son mucho mayores si se ha intentado recientemente vender la propiedad, pero no pudo hacerlo a un precio adecuado. De hecho, poner su casa en venta es un requisito con muchos prestamistas. La mayoría de los expertos en bienes raíces recomiendan listar la propiedad en venta por un mínimo de 90 días para maximizar sus posibilidades de ver una exitosa transacción de escritura en lugar de ejecución hipotecaria.

Si ya ha intentado vender su casa, normalmente puede proporcionar al prestamista una copia del acuerdo de venta que firmó con su agente de bienes raíces.

Reduciendo las posibilidades de una deficiencia de la sentencia.

Muchos consideran que una transacción de escritura en lugar de ejecución hipotecaria "exitosa" es aquella que no da lugar a una deficiencia de la sentencia. Mientras que estos fallos están menos familiarizados con una escritura en lugar de ejecución hipotecaria, esto puede ocurrir en algunos casos.

Algunos estados no permiten juicios de deficiencia en este tipo de operaciones, por lo que un poco de investigación (o consultar con su abogado de bienes raíces) le puede proporcionar información útil en este aspecto.

Si usted vive en un estado donde el prestamista puede buscar una deficiencia de la sentencia, hay algunas otras opciones. Puede eliminar las posibilidades de ver una deficiencia de la sentencia mediante la aplicación de una transacción de escritura en lugar de ejecución hipotecaria de la HAFA (Home Affordable Foreclosure Alternatives Program). Sólo ciertos propietarios de vivienda son elegibles para continuar esta avenida, incluidos los que tienen una dificultad financiera documentada con una hipoteca inferior a $ 729,750 la cual fue asegurada en o antes del 1 de enero de 2009. Para ser elegible, no se puede tener una compra de vivienda en los últimos 12 meses y no se puede tener una condena por ciertos delitos, como delito grave de robo, evasión de impuestos u otro crimen relacionado con bienes raíces. Si reúne los requisitos para HAFA, el prestamista no será capaz de presentar una deficiencia de la sentencia. También podría calificar para recibir hasta $ 10,000 en fondos para cubrir sus gastos de traslado.

Con estos consejos, usted debe ir bien en su camino a una exitosa transacción de escritura en lugar de ejecución hipotecaria para que pueda seguir adelante con su vida, dejando una experiencia dolorosa detrás de usted.