Entender lo que constituye una dificultad.

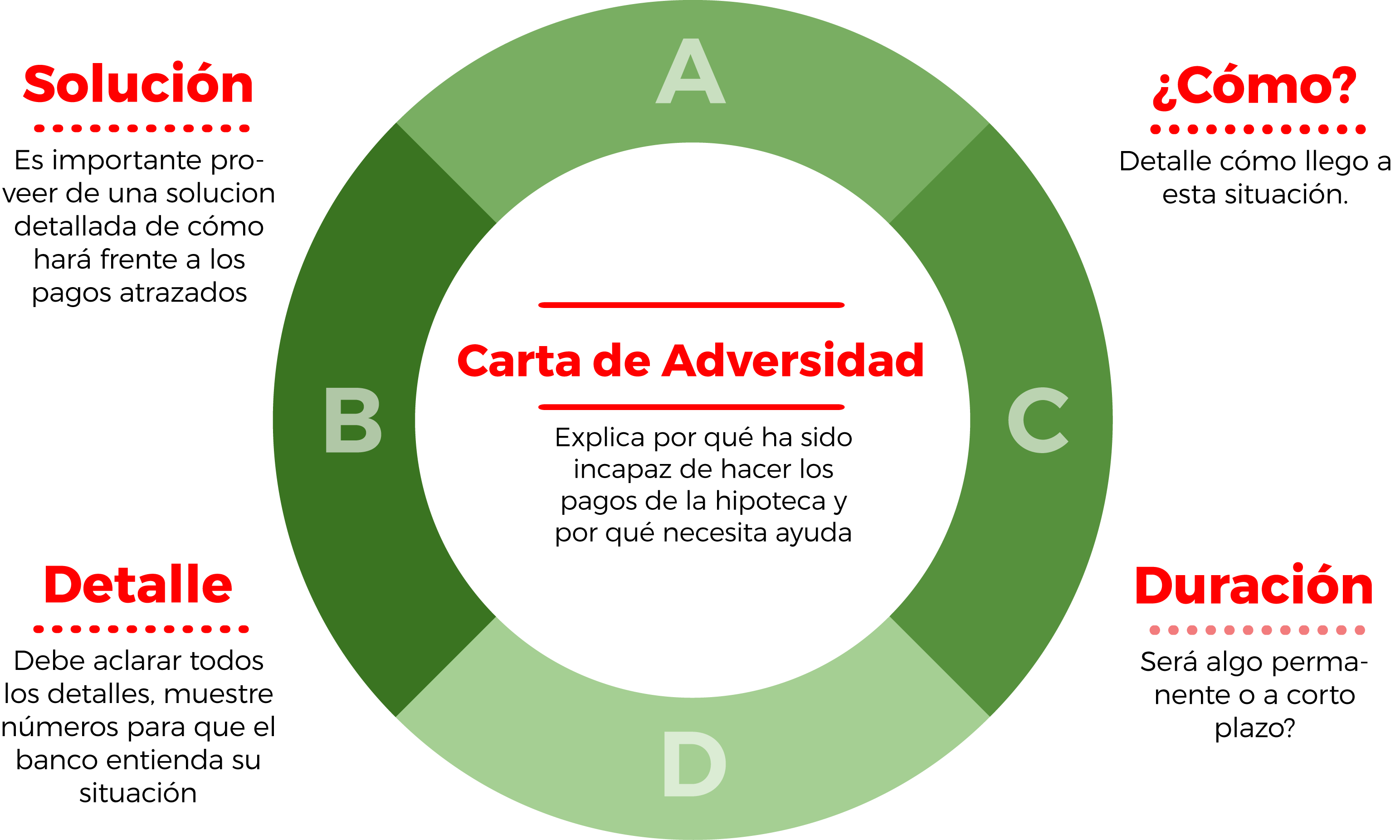

Uno de los requisitos de la utilización de una modificación de préstamo para detener la ejecución hipotecaria es escribir una carta de dificultad o adversidad (en inglés hardship letter). Esta carta explica por qué ha sido incapaz de hacer los pagos de la hipoteca y por qué necesita ayuda. Si bien es una de las piezas menos técnicas de la información que su prestamista recibe, puede tener un impacto significativo sobre el resultado de sus procedimientos de ejecución hipotecaria. Conozca cómo crear una carta de dificultad que mejore sus posibilidades de aprobación y los elementos esenciales para incluir en su escritura. Con sólo un poco de estrategia y previsión, usted podría ser capaz de convencer a su prestamista para dejarle conservar su casa.

En primer lugar, es necesario conocer la definición de una dificultad para esta situación. Se puede aplicar a casi cualquier situación que represente un cambio desde el momento en que tomo la hipoteca. Aquí están algunos ejemplos típicos:

- Desempleo

- Emergencia médica o enfermedad prolongada

- Reducción de los ingresos

- Transferencia del lugar de trabajo

- Divorcio o separación

- Servicio en el ejército

- Muerte de un miembro de la familia

- Aumento o exceso de deuda

- Mantenimiento inesperado del hogar o reparaciones

- Encarcelamiento

Si cualquiera de estas situaciones se aplica, usted puede calificar para la asistencia de emergencia.

Lo que debe ser incluído en una carta de adversidad.

En primer lugar, debe explicar cómo ha llegado a su situación actual y lo que ha tratado de hacer para rectificar el problema. También querrá explicar por qué la situación es de largo plazo o permanente sin solución. Haga que las cosas suenen tan malas como son. Explique su situación en detalle, incluyendo cosas como el hecho de que usted no puede permitirse el lujo de reparar su carro o que ha llegado al máximo de sus tarjetas para pagar su hipoteca hasta este punto. Utilice las estadísticas y los números reales. Cuando usted dice que ha tomado un trabajo de menor paga porque no se puede encontrar uno en su industria o en su nivel de experiencia, explique cuánto más bajo es su ingreso actual.

El objetivo es mostrar que realmente ha tenido un momento difícil a pesar de hacer todo lo posible para rectificar la situación. Ahora no es el momento para parecer humilde. Todos necesitamos ayuda alguna vez; este es su momento de pedirla.

Incluir una solución.

Mientras usted desea que el prestamista sepa la gravedad de su situación, también es importante hacerles saber que desea conservar su casa. Si usted puede llegar a una solución, un prestamista tiene más probabilidades de acceder a su petición. Ellos quieren trabajar con alguien que quiere mantener su hogar.

Pida por lo que quiera, si se trata de una reducción de la tasa o un plazo más largo. Dígales lo que necesita para que usted sea capaz de seguir haciendo los pagos. Explique cómo esto le ayudará a ser capaz de completar su obligación de la hipoteca.

Consejos Clave

El aspecto más importante de escribir una carta de dificultad es recordar que menos es más. Los prestamistas tienen un montón de papeles que revisar, por lo que no quieren una carta de dificultad que deambule sin cesar. Puede transmitir su situación en unas pocas frases. Además, usted quiere explicar cómo su solución podría mejorar las cosas.

Si la única solución es una venta corta, debe presentar así su caso. Los bancos no quieren tener una pérdida si creen que hay esperanza para el cambio. Explicar por qué no hay otra opción funcionará. Por ejemplo, un divorcio ofrece una razón clara de porque la venta es la mejor opción. Ninguna de las partes puede gestionar los pagos por su cuenta y quieren disolver todos los activos que poseían en conjunto. También debe explicar por qué necesita vender. Puede ser debido a una oportunidad de trabajo en otro estado. Usted no quiere citar el hecho de que el hogar ha perdido su valor como la razón para vender.

Por último, asegúrese de escribir la carta de dificultad por sí mismo. No tiene que estar escrita a mano, pero sí debe tener sus palabras. Incluso si usted trabaja con un abogado experto en ejecuciones hipotecarias, la carta debe venir directamente de usted. Mientras que su prestamista hará su decisión basándose en la información financiera en el archivo, la carta de adversidad es un documento necesario y puede tener un impacto.

Tomarse el tiempo para escribir una efectiva y exhaustiva carta de dificultad puede afectar significativamente su capacidad de mantener su hogar. Usted puede apelar a la entidad crediticia para que le ayude a resolver la situación y evitar la ejecución hipotecaria, que puede ser una victoria para los dos. La mayoría de los prestamistas quieren trabajar con usted para llegar a una resolución y detener el proceso de ejecución.

Deles la oportunidad de hacerlo, proporcionando una razón de peso de su dificultad financiera y una solución paso a paso para rectificar la situación. Recuerde, no hay daño al intentar y es el mejor interés de todos tratar de salvar el préstamo antes de que el proceso de ejecución hipotecaria vaya demasiado lejos.